○山江村村税等滞納整理実務取扱要領

平成18年5月1日

要領第2号

(趣旨)

第1条 滞納整理を適正に、的確に行うための実務取扱について、ここに基準を定めることで、村を挙げて一貫性のある滞納整理に取り組む。

(滞納者分類)

第2条 山江村税等滞納整理実施要領において、滞納者の分類は、次の各号に定めるところによる。

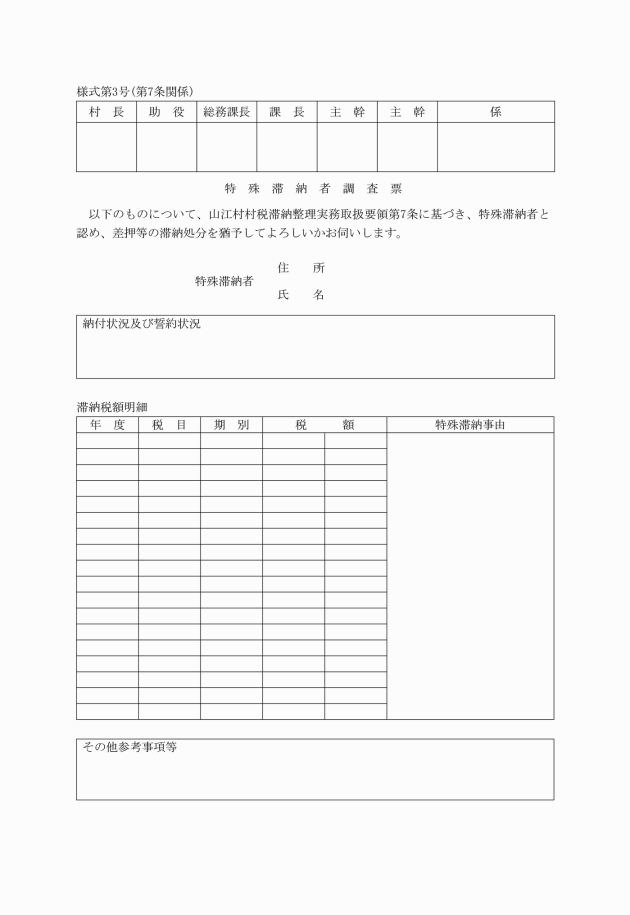

(1) 高額滞納者 滞納額が本税で50万円以上の高額なものをいう。

(2) 悪質常習滞納者 納税意欲が乏しく、慢性的に滞納しているものをいう。

(未接触者への対応)

第3条 再三の接触を試みるものの、接触できない滞納者についても滞納整理の対象とし、確実な滞納整理に努める。

(納税相談の定義)

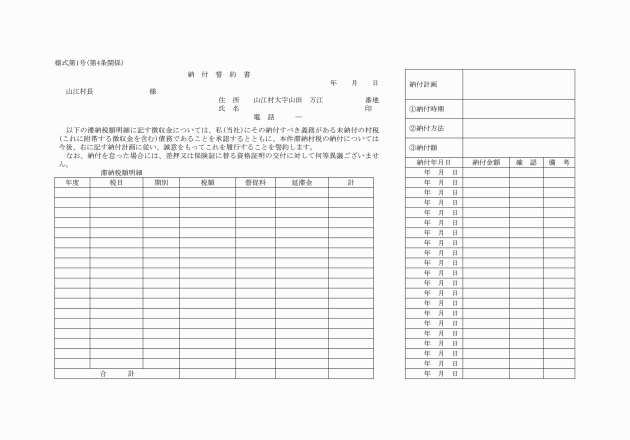

第4条 滞納者が相談に応じただけのものを納税相談とはせず、あくまで完納を前提とした納付誓約を行い、特別に分納納税を認めることができる相談のみを納税相談する。

2 納付誓約については、村と滞納者(代理者を含む)が納付誓約書(様式第1号)を交わすことを原則とするが、誠実な納付誓約の履行が見込めるものについては、口頭での誓約も認める。

(財産調査の実施基準)

第5条 差押等の処分時期を失することがないよう、滞納者が次の各号の1に該当するときは、早期に財産調査を行い、差押の準備に努める。ただし、確実な一括納付や誠実な納付誓約の履行が見込めるものについては、この限りでない。

(1) 滞納額が本税で30万円を超えるもの

(2) 催告書の発送が2回を超えるもの

(3) 納税相談に応じないもの

(4) その他、悪質と思われるもの

(1) 滞納額が本税で50万円を超えるもの

(2) 催告書の発送が3回を超えるもの

(3) その他、特に悪質と思われるもの

2 前項で認めたものについて、課税状況や滞納状況、特殊事情に大幅に変更等が生じた場合には、差押等の滞納処分の猶予を適時見直すものとする。

(差押財産の換価処分基準)

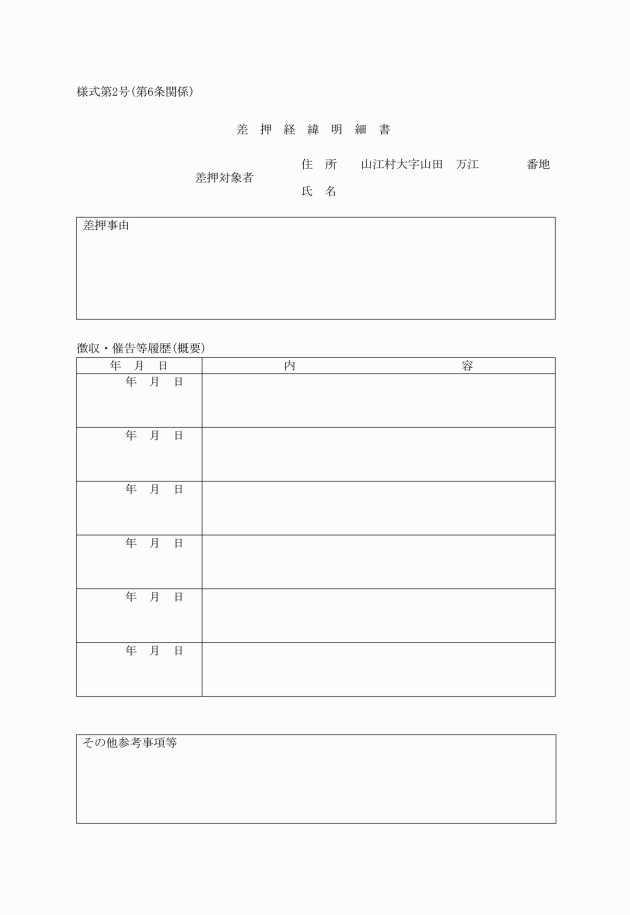

第8条 不動産等の差押処分を受けた滞納者が、次の各号の1に該当するときは、差押別件の引き上げ、公売処分を行い、差押財産の換価に努める。

(1) 滞納額が本税で100万円を超えるもの

(2) 滞納について、完納が見込めないもの

(3) 納税意欲が希薄で、特に悪質であるもの

附則

この要領は、平成18年5月1日から施行する。