○山江村国民健康保険税減免に関する規則

平成20年6月26日

規則第11号

(目的)

第1条 この規則は、山江村国民健康保険税条例(昭和61年山江村条例第8号)第25条の規定に基づき、国民健康保険税(以下「保険税」という。)の減免に関し必要な事項を定めることを目的とする。

(1) 納税義務者及び生計を主として維持する者が失業等を被った場合

ア及びイ 削除

ア 納税義務者及び生計を主として維持する者が失業等(本人の意思に反して職を失った者(定年退職、早期退職、優遇退職制度によるもの、自己都合退職及び自己の責めに帰するべき理由による解雇は除く。))により前年中の地方税法第292条第1項第13号に規定する合計所得金額が500万円以下であるもので、当該事由発生時において前年中の合計所得金額に対し、本年中の見込合計所得金額が10分の3以上の減少割合があった場合、次の区分により保険税(所得割)を軽減し、又は免除する。

前年中の合計所得金額 | 軽減又は免除の割合(所得割) |

100万円以下であるとき | 全部 |

200万円以下であるとき | 10分の8 |

300万円以下であるとき | 10分の6 |

400万円以下であるとき | 10分の4 |

500万円以下であるとき | 10分の2 |

(2) 納税義務者が国民健康保険法(昭和33年法律第192号)第59条各号に該当し、療養の給付等を受けられなかった場合

当該事由の該当者 | 減免割合 | 減免対象税額 |

世帯の被保険者全員全部 | 10分の10 | 賦課額 |

世帯の被保険者の一部 | 10分の10 | 平等割額を控除した税額 |

(3) 国民健康保険税条例第13条第1項に該当する者

ア 後期高齢者医療制度の創設に伴い、制度創設時の後期高齢者又は制度創設後に75歳に到達する者又は65歳以上で後期高齢者医療広域連合の障害認定を受けた者が被用者保険から後期高齢者医療制度に移行することにより、当該被保険者の被扶養者から国民健康保険の被保険者となった者(以下「旧被扶養者」という。)について、被用者保険の被扶養者であった期間に保険料を賦課されていなかったことに対して、国保被保険者となったことで新たに保険料を負担することとなるため、当該被扶養者であった者に、激変緩和措置として当分の間、後期高齢者医療制度と同様の保険料負担軽減措置により減免する。

(ア) 被保険者の資格を取得した日において、65歳以上である者

(イ) 被保険者の資格を取得した日の前日において、次のいずれかに該当する者(当該資格を取得した日において、高齢者の医療の確保に関する法律(昭和57年法律第80号)の規定による被保険者となった者に限る。)の被扶養者であった者

① 健康保険法(大正11年法律第70号)の規定による被保険者(同法第3条第2項の規定による日雇特例被保険者を除く。)

② 船員保険法(昭和14年法律第73号)の規定による被保険者

③ 国家公務員共済組合法(昭和33年法律第128号)又は地方公務員等共済組合法(昭和37年法律第152号)に基づく共済組合の組合員

④ 私立学校教職員共済法(昭和28年法律第245号)の規定による私立学校教職員共済制度の加入者

⑤ 健康保険法(大正11年法律第70号)第126条の規定により日雇特例被保険者手帳の交付を受け、その手帳に健康保険印紙をはり付けるべき余白がなくなるに到るまでの間にある者(同法第3条第2項ただし書きの規定による承認を受けて同項の規定による日雇特例被保険者とならない期間内にある者及び同法第126条第3項の規定により当該日雇特例被保険者手帳を返納した者を除く。)

ウ 国民健康保険税条例第25条の規定による旧被扶養者に対する、保険料の減免措置の適用は、条例による他の減免の取扱と同様、申請によるものとする。

(ア) 旧被扶養者に係る所得割額については、所得状況に係らず、これを免除する。

(イ) 旧被扶養者に係る被保険者均等割額については、次の割合により、これを減免する。ただし、減額賦課5割、7割軽減該当世帯に属する旧被扶養者については減額を行わない。

① 減額賦課非該当世帯に属する旧被扶養者 5割

② 減額賦課2割軽減該当世帯に属する旧被扶養者 軽減前の額の3割

(ウ) 旧被扶養者のみで構成される世帯に限り、旧被扶養者の属する世帯に係る世帯平等割額については、次の割合により、これを減免する。ただし、旧被扶養者が属する世帯が、減額賦課5割、7割軽減該当世帯又は特定世帯(国民健康保険施行令第29条の7第2項第9号イに規定する特定世帯をいう。)である場合は減免を行わない。

① 減額賦課非該当世帯に属する旧被扶養者 5割

② 減額賦課2割軽減該当世帯に属する旧被扶養者 軽減前の額の3割

(エ) その他、旧被扶養者に係る減免の取扱については、他の条例減免と同様に行うこととする。

エ 手続き等

(ア) 被扶養者でなくなったことにより資格取得した者

① 被用者保険の被保険者が後期高齢者医療制度の対象となったことにより、その被扶養者が新たに国民健康保険の被保険者となった場合、被用者保険の保険者が発行する「資格喪失証明」等によって、被保険者及び被扶養者の資格喪失年月日、生年月日等を確認し、当該新たに国民健康保険の被保険者となった者が旧被扶養者に該当するかを判断する。

② 該当者が旧被扶養者の要件を満たす者である場合には、減免の申請勧奨を行う(資格取得届をもって減免申請手続きがあったものとみなす場合には、異動日以降の保険料につき減免の適用を行う)。

③ 減免の申請勧奨を行った場合においては、当該旧被扶養者から減免の申請があった場合、原則として申請のあった日以降の納期未到来分の保険税額を減免するものとする(ただし、資格発生月に遡って減免適用することを妨げない)。

(イ) 他市町村からの転入により資格取得した者

① 「旧被扶養者異動連絡票」等により、前記(ア)①と同様の判断を行う。

② 前記(ア)②及び③と同様の取扱とする。

(ウ) 管理

① 減免申請時において、「旧被扶養者管理簿」を作成する。

② 転出の場合には、「旧被扶養者異動連絡票」を発行し、被保険者に交付する。

③ 年度繰越時には、「旧被扶養者管理簿」に基づき、再申請を求めず継続して減免を適用することとする。

(エ) 旧被扶養者が死亡・他保険へ異動した場合は減免を終了して、「旧被扶養者管理簿」を閉鎖する。

(1) 条例附則第14項第1号に該当する場合 保険税額の全部

(2) 条例附則第14項第2号に該当する場合(前号に該当する場合を除く。) 次の算式により算出した金額

保険税減免額=(A×B/C)×d

備考 この算式中次に掲げる記号の意義は、それぞれ次に定めるとおりとする。

A 当該世帯の被保険者全員について算定した保険税額

B 世帯の主たる生計維持者の減少することが見込まれる事業収入等に係る前年の所得額(減少することが見込まれる事業収入等が2以上ある場合はその合計額)

C 被保険者の属する世帯の主たる生計維持者及び当該世帯に属する全ての被保険者につき算定した前年の合計所得金額

前年の合計所得金額 | 減額又は免除の割合(d) |

300万円以下であるとき | 全部 |

400万円以下であるとき | 10分の8 |

550万円以下であるとき | 10分の6 |

750万円以下であるとき | 10分の4 |

1000万円以下であるとき | 10分の2 |

3 前項各号の規定に準ずる事由その他特別な事情が生じたときは、その都度村長が必要と認める割合をもって保険税を減免するものとする。

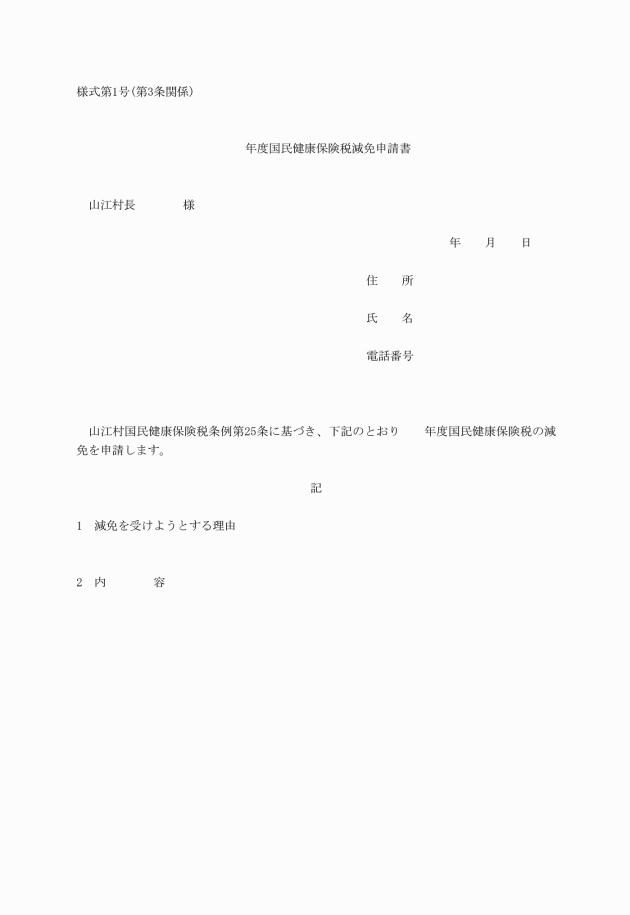

(申請書及び添付書類)

第3条 保険税の減免を受けようとする者(以下「申請者」という。)は、国民健康保険税減免申請書(様式第1号。以下「申請書」という。)を村長に提出しなければならない。

(1) 第2条第1項第1号に該当する場合

ア 官公署の発行する罹災証明書その他損害の内容及び程度等を確認できるもの

イ 失業等の場合 退職証明書、申請年中の給与支払証明書等支払額が判るもの、雇用保険受給資格者証(資格がない場合は、その旨を会社が証明したもの)、年金額改定通知書(離職による額改定があった場合のみ)、確定申告書等前年の所得が判るもの(内容が公簿等で確認できるものを除く。)等の写しとする。

(2) 第2条第1項第2号に該当する場合 在監証明書等国民健康保険法第59条各号に該当していることを確認できるもの

(調査)

第4条 村長は、必要と認めたときは、申請者に対する事情の聴取、書類(前条第3項に規定する添付書類を除く。)の提出の指示及び家庭訪問等の方法による調査を行うものとする。

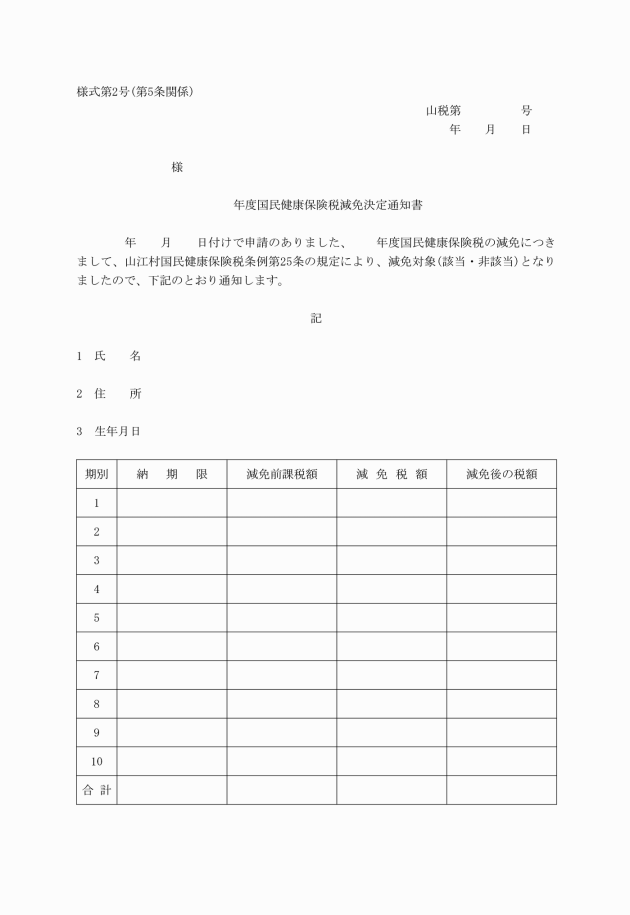

(決定通知)

第5条 村長は、保険税の減免の可否について決定したときは、国民健康保険税減免決定通知書(様式第2号)により、当該申請者に速やかに通知しなければならない。

(減免適用期間の特例)

第6条 村長が必要と認めるときは、第2条第1項の規定にかかわらず、申請書の受理前に納期が到来している保険税(既に納付しているものを除く。)についても減免できるものとする。

(減免の取消し)

第7条 保険税の減免を受けた者が、次の各号の1に該当するときは、村長は、減免決定の一部又は全部を取り消すことができる。

(1) 虚偽の申請その他不正な行為によって減免を受けたとき。

(2) 減免を受けた者の資力の回復その他事情の変化により、減免することが適当でないと判断されるとき。

附則

(施行期日等)

この規則は、公布の日から施行し、平成20年4月1日から適用する。

附則(平成21年規則第10号)

(施行期日等)

この規則は、公布の日から施行し、平成21年4月1日から適用する。

附則(平成22年規則第1号)

(施行期日)

この規則は、平成22年4月1日から施行する。

附則(平成25年規則第4号)

この規則は、平成25年4月1日から施行する。

附則(令和2年規則第12号)

(施行期日)

1 この規則は、公布の日から施行し、令和2年2月1日から適用する。

附則(令和2年規則第17号)

(施行期日)

1 この規則は、公布の日から施行し、令和2年7月4日から適用する。

附則(令和5年規則第20号)

この規則は、公布の日から施行する。