○山江村共有土地及び家屋に係る固定資産税の分割納付取扱要綱

平成25年3月25日

告示第34号

(趣旨)

第1条 この要綱は、共有土地及び家屋(以下「共有土地等」という。)の固定資産税を連帯して納付している者に対して、共有者が疎遠、共有者数が相当数に及ぶなどの理由から、単一の納税通知書では納付できない実情にあるものに限り、個々の納税者が納付しやすい賦課の取扱い(以下「分割納付」という。)を行うことにより、納税者の負担を軽減するとともに滞納防止を図ることを目的とする。

(対象)

第2条 分割納付の対象は、当該共有土地等の共有者全員(代納人等を含む。)が分割納付を要望する場合とする。

(分割納付の申請)

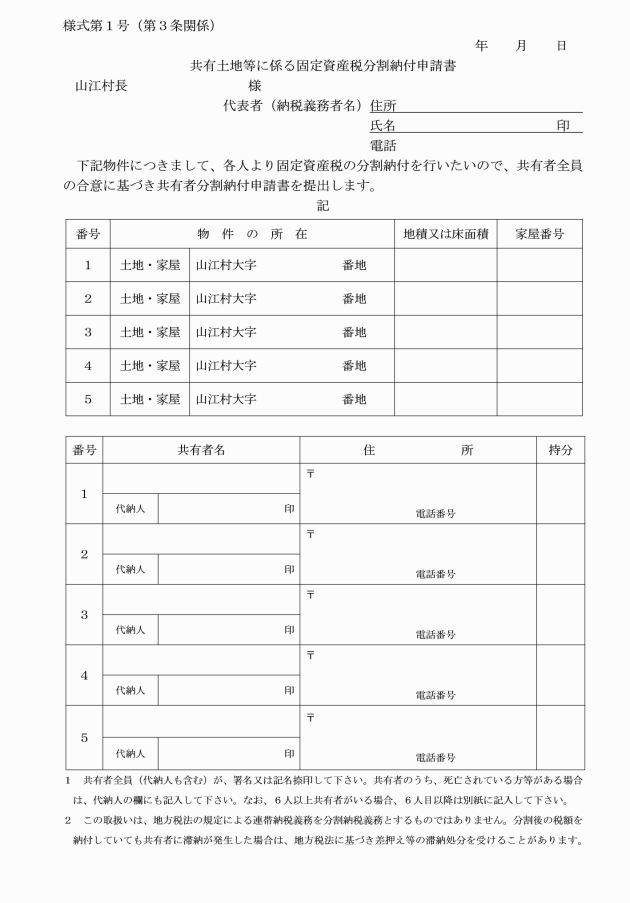

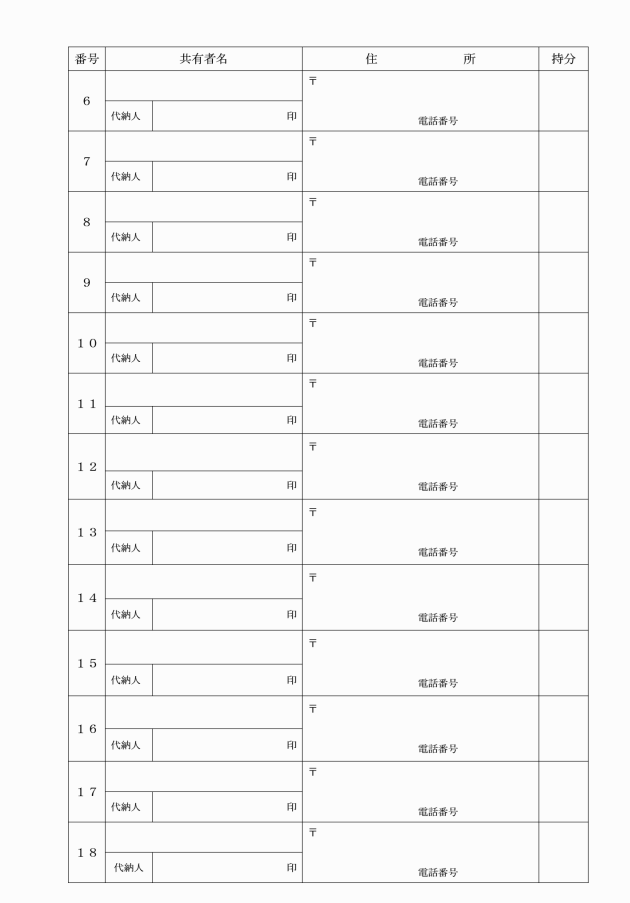

第3条 分割納付を要望する場合は、その代表者が様式第1号の共有地に係る固定資産税の分割納付申請書(以下「申請書」という。)を、分割納付しようとする年度の前年度の1月31日までに提出しなければならない。

2 共有者のうち、死亡している者等がある場合は、代納人等の届出をしなければならない。

(分割納付の方法)

第4条 分割納付は、申請書を受理した翌年度から実施するものとする。

2 評価から納税通知までは、共有土地等全体で処理するものとし、持分相当税額の算出は、各共有者の持分割合等により按分して納税通知書を作成し分割納付するものとする。

3 前項の税額に1円未満の端数があるときは、その端数を切り捨てるものとし、その切り捨てた端数の合計額は共有の代表者が負担するものとする。

4 共有持分割合は、課税台帳に記載された共有持分によるものとし、当該共有持分を合計すると一となるものとする。

5 当該共有土地のほかに単有分又は共有者の異なる共有土地等の固定資産がある場合は、当該単有分と併せて納付しなければならない。

6 当該共有土地等全体及び共有者毎の明細を作成するものとし、その内容については名寄帳に表記する。

7 当該共有土地等に係る当初及び更正調定は、名寄帳により処理するものとする。

8 納税通知書及び課税明細書は従来のものを使用するものとし、課税明細書に持分割合等を表記する。

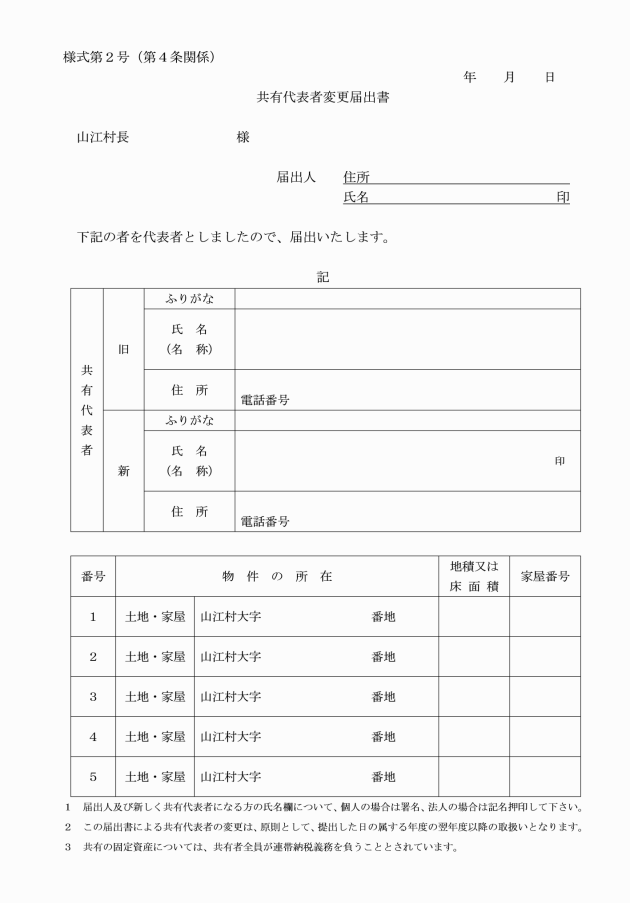

9 代表者に死亡等の変更があった場合は、様式第2号による共有代表者変更届出書を提出しなければならない。

(収納関係)

第5条 収納関係事務については、共有者毎に行うものとする。

2 滞納処分及び滞納処分の停止については、地方税法(昭和25年法律第226号)第10条の2の規定に基づく連帯納税義務を適用する。この場合について、督促等によっても分割納付が全て完納にならない場合は、納税者はもとより共有者全員がその納税義務を負い、次年度から分割納付を中止する。

(身分証明)

第6条 当該共有土地等に係る固定資産税について納税証明書の交付申請があった場合は、持分相当税額をもって証明するものとする。

2 前項の交付申請をした納税者に単有分があるときは、当該単有分に係る税額と共有土地に係る当該納税者の持分相当額との合計額をもって証明税額とする。

3 当該共有土地等に対する評価証明書、公課証明書等の交付申請があった場合には、一筆ごとに証明を行うものとする。当該共有者の「持分割合」について証明の申請があったときには、摘要欄にその旨を記載するものとする。

附則

この要綱は、公布の日から施行する。

附則(令和5年告示第121号)

この告示は、公布の日から施行する。