○山江村未登記家屋等に関する固定資産税事務取扱要領

令和6年9月25日

告示第79号

(目的)

第1条 この告示は、不動産登記法(平成16年法律第123号)第47条第1項の規定に基づく表題登記をしていない家屋(以下「未登記家屋」という。)及び山江村税条例(昭和26年条例第10号。以下「条例」という。)第54条第1項の規定に基づき固定資産税が課されていない家屋(以下「未評価家屋」という。)の評価及び賦課に関して必要な事項を定め、村民の権利の保全並びに税の公平性を確保することを目的とする。

(未評価家屋の調査)

第2条 未評価家屋を取得又は所有する者(以下「未評価家屋所有者等」という。)は、速やかに税務課に報告し、家屋調査の日程について調整するものとする。

2 未評価家屋所有者等は、家屋調査に当たり建築(工事)請負契約書又は工事見積書、家屋見取図(建物図面、平面図、立面図等)の建築概要を把握できる書類及び、登記関係書類(登記済証、登記完了証等)を整えるものとする。ただし、取得から相当年数が経過している場合はこの限りでない。

3 新規所有者は、必要に応じ家屋調査の実施と併せて、次に掲げる書類を提出するものとする。

(1) 認定長期優良住宅に係る固定資産税の減額適用申告書

(2) 風水害等により被災した土地、家屋の代替土地又は家屋に係る固定資産税の特例適用申告書

(3) 不動産取得申告(報告)書

(4) 前3号に掲げるもののほか必要な書類

(既存家屋の増築の取扱い)

第3条 未登記家屋で固定資産税が課されているもの(以下「既存家屋」という。)の増築部分については、民法(明治22年法律第89号)第242条の規定に基づき既存家屋の所有者に帰属するものとして取扱い、前条の家屋調査を行うものとする。ただし、既存家屋が共有、区分所有等となっている場合の増築部分の所有者の認定については、登記によるものとする。

(既存未登記家屋の所有者の変更)

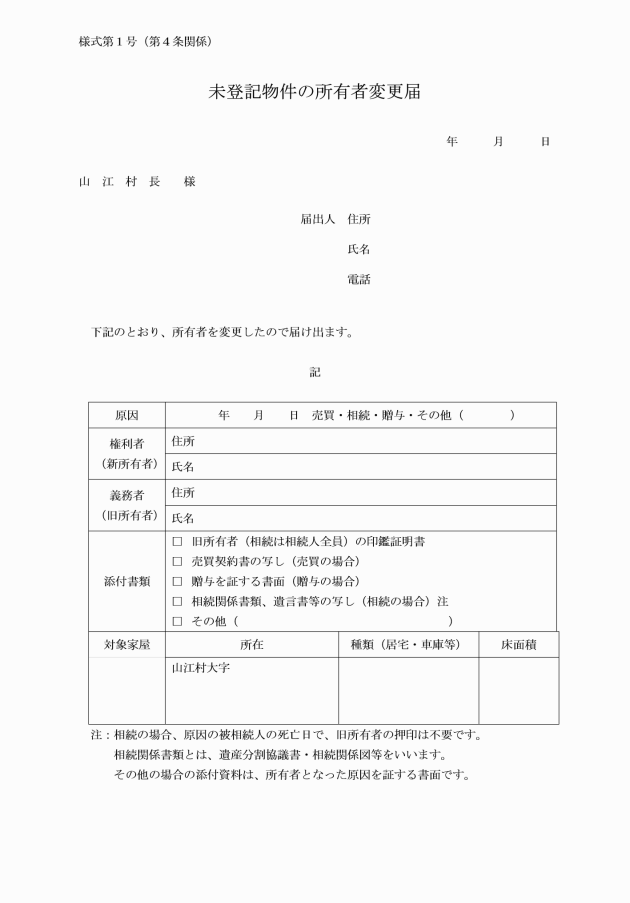

第4条 既存未登記家屋の所有者の変更については、当該所有者が未登記物件の所有者変更届(様式第1号)に必要に応じて売買契約書の写し、贈与を証明する書面、遺族分割協議書、遺族相関図及び関係証明書帳簿を添付して税務課に提出するものとする。

(滅失の届出)

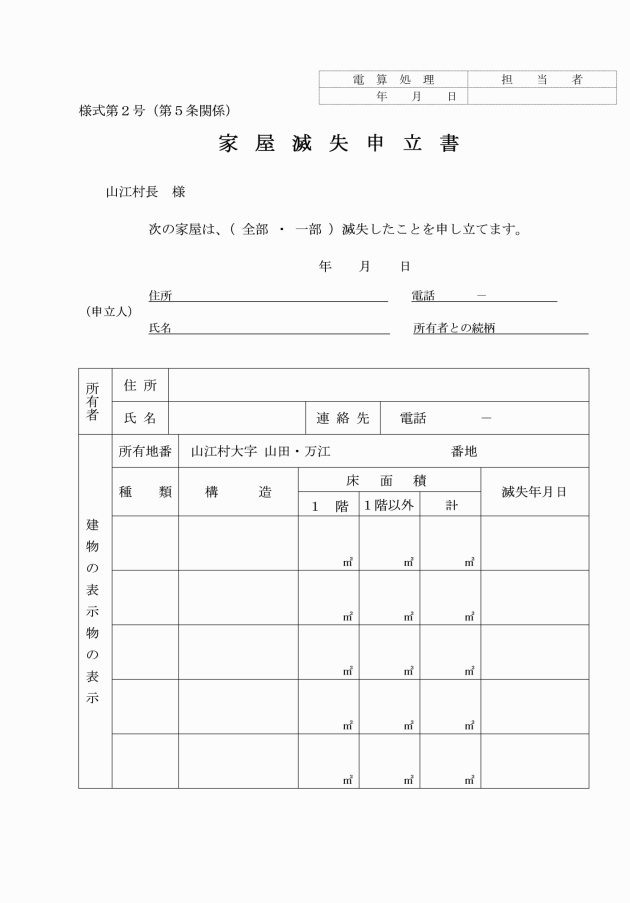

第5条 既存未登記家屋の所有者は、取り壊し、焼失、災害等により、当該既存家屋が滅失した場合は、速やかに家屋滅失申立書(様式第2号)を税務課に提出し、認定を受けるものとする。

(家屋の評価基準等)

第6条 未評価家屋の新築又は増築の評価については、固定資産評価基準(昭和38年自治省告示第158号)に基づき実施するものとする。

2 未評価家屋の新築又は増築の家屋の評価額については、評価に係る家屋の新築又は増築の日と家屋評価を実施した日に著しい時間的相違がある場合は、家屋調査を実施した日の属する年を新築又は増築の年と定め地方税法第409条の規定に基づき課税標準の価格を決定するものとする。

(課税台帳への登録)

第7条 村長は、地方税法第410条の規定に基づき固定資産の価格等を決定し、直ちに同法第411条第1項の規定に基づき課税台帳に登録しなければならない。

2 課税台帳は、家屋調査を実施した日の属する年の翌年の1月1日付けで、新築又は増築により新たに評価した家屋を登録する。

3 滅失した家屋は、滅失を認定した日の属する年の12月31日付けで、課税台帳から抹消するものとする。

(補則)

第8条 この告示に定めるもののほか、この告示の実施に関し必要な事項は、村長が別に定める。

附則

この告示は、公表の日から施行する。