○山江村税滞納処分執行停止事務取扱要綱

令和6年5月17日

訓令第6号

(趣旨)

第1条 この要綱は、村税(国民健康保険税及び村が賦課徴収する個人の県民税を含む。以下同じ。)の徴収事務を適正に処理するため、地方税法(昭和25年法律第226号。以下「法」という。)第15条の7第1項各号の規定により滞納処分の執行を停止する場合(法第15条の8の規定によりその停止を取り消す場合を含む。)の取り扱い、法第15条の7第5項に規定する即時消滅を実施する場合の取り扱い、その他村税の不納欠損処分等を的確かつ適正に行うために必要な事項を定めるものとする。

(定義)

第2条 この要綱において「滞納処分」とは、村が行う滞納者の財産に対する差押え及び参加差押え並びに強制換価手続の執行機関に対する交付要求をいう。

2 前項に定めるもののほか、この要綱において使用する用語の意義は、法及び国税徴収法(昭和34年法律第147号)の例による。

(滞納者等の状況及び調査等の指針)

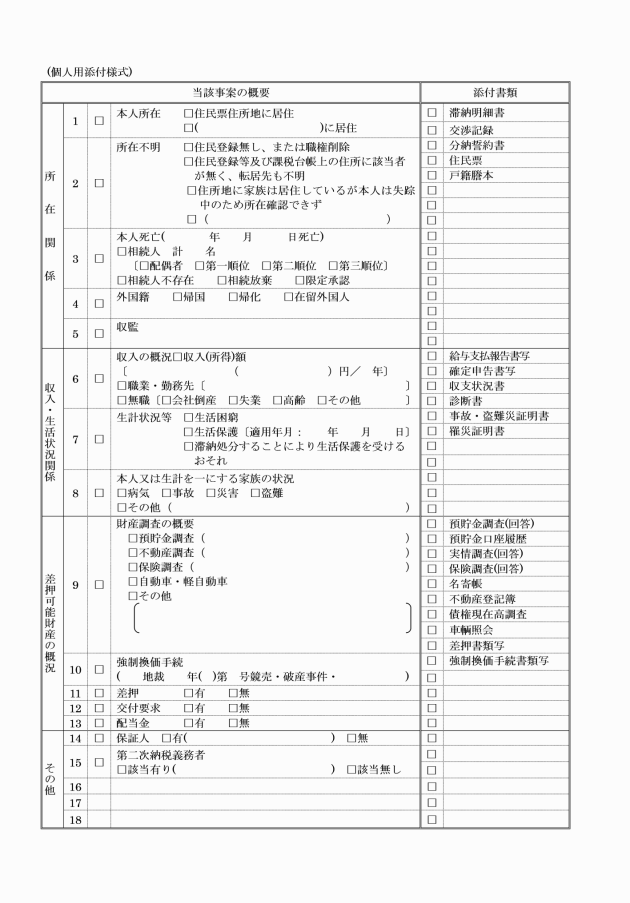

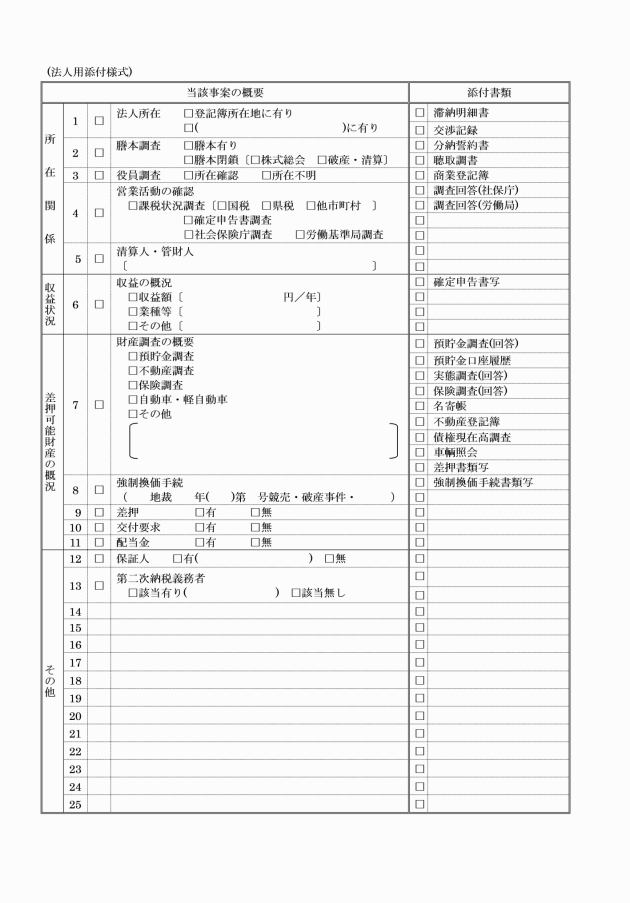

第3条 滞納者等の状況に応じた実態調査、財産調査等に当たっての指針は、おおむね次の表のとおりとする。

滞納者等の状況 | 実態調査、財産調査等の指針 |

(1)村外転出者で、住民登録地で既に執行停止処分になっている場合 (2)国税又は地方税の滞納において、既に執行停止処分になっている場合 | 他機関の調査結果を援用し、村が必要な調査をしたものとみなす。 |

村内に住民登録があり、かつ、村内に居住している場合 | 預貯金その他の財産調査及び生活実態調査を必要とする。 |

村内に住民登録があり、所在不明の場合 | 預貯金その他の財産調査及び現地調査を必要とする。 |

村外転出者で、かつ、村外に居住している場合 | 住民登録地の市区町村長及び本籍地への実態調査及び預貯金その他の財産調査を必要とする。 |

村外転出者で、郵便物が不達になった場合 | 住民登録地の市区町村長及び本籍地への実態調査及び預貯金その他の財産調査を必要とする。 |

破産手続において、免責決定(同時破産廃止決定による免責を含む。)があった場合 | 関係書類の写しの提出を受けることにより、財産調査をしたものとみなす。 ただし、収入その他の自由財産についての財産調査を必要とする。 |

個人について、おおむね1年以内に預貯金その他の財産調査を行った場合 | 再度の財産調査は、不要とする。 |

個人について、生活保護による扶助を受給している場合 | 実態調査等により生活保護を受給していることを確認した時は、財産調査は不要とする。 |

法人の実態が不明である場合(郵便物不達、電話不通、所在不明等。村外の関係機関から、該当なし、法人村民税発生せず、廃業等の回答があった場合) | 財産調査及び商号登記簿を必要とする。 |

(無財産の場合における滞納処分の執行停止の基準)

第4条 法第15条の7第1項第1号に規定する「滞納処分をすることができる財産がないとき」とは、次の各号のいずれかに該当する場合とする。

(1) 国税徴収法第75条から第78条までに規定する差押禁止財産以外に、差し押さえることができる財産がないとき。

(2) 差し押さえた財産又は差し押さえようとする財産の換価価値について、村税に優先する他の債権の弁済に充てられたとした場合に、その後の残余金が生ずる見込みがないことが明らかであるとき。

(3) 差押えの対象となる全ての財産について差し押さえ、換価(債権の取立てを含む。)を完了したが、なお徴収できない村税があるとき。

(4) 資産の売却等による譲渡所得により一時的に高額の村税が課せられたときに、その売却等の代金を他の債務の弁済に充てたため、その課税に見合う財産が他にないとき。

(5) 法人が破産法(平成16年法律第75号)の規定による破産手続、会社再生法(平成14年法律第154号)の規定による更正手続又は民事再生法(平成11年法律第225号)の規定による再生手続の開始決定を受け、配当が見込めないとき。

(6) 滞納者が国税又は地方税の滞納において、既に執行停止処分になっているとき。

(7) 滞納者が死亡し、相続人や法定相続人全員が前各号の要件に該当するとき。

(生活困窮の場合における滞納処分の執行停止の基準)

第5条 法第15条の7第1項第2号に規定する「滞納処分をすることによってその生活を著しく窮迫させるおそれがあるとき」とは、次の各号のいずれかに該当する場合とする。

(1) 滞納者が生活保護法(昭和25年法律第144号)の規定による扶助(以下「生活保護」という。)を受給している世帯であるとき、又はその受給を受けなければ生活を維持することができない程度の状態(国税徴収法第76条第1項第4号に規定する金額で営む生活の程度)になるおそれがある世帯であるとき。

(2) 滞納者の主たる財産が居宅(その居宅が存する土地を含む。)で、当該財産を換価することにより生活保護を受けることとなるおそれがあるとき。

(3) 滞納者が年金支給開始年齢以上又は障害者、要介護状態若しくはこれに準ずる状態であって、資力の回復が困難と認められるとき。

(4) 法第15条の7第1項第2号は、法人において「滞納処分をすることによって営業の継続を著しく困難にさせるとき」を含むものとして類推して適用することができるものとし、本村の滞納処分を契機として他の債権者の権利実行により債務超過が顕在化し、廃業又は破産を余儀なくさせる等、今後の営業の継続を著しく困難にさせる事情が生ずるおそれがある場合に本号を適用するものとする。

(所在不明の場合における滞納処分の執行停止の基準)

第6条 法第15条の7第1項第3号に規定する「その所在及び滞納処分をすることができる財産がともに不明であるとき」とは、次の各号のいずれかに該当する場合とする。

(1) 村税の賦課徴収に係る各種文書の送達を公示送達により行った場合で、住所又は居所若しくは連絡先が引き続き不明であり、かつ、財産の存否が不明であるとき。

(2) 督促状又は催告書が返戻されたため実態調査を実施したが、所在及び財産の存否が不明であるとき。

(3) 転出先とされる市区町村に実態調査の依頼をした場合に、不明との回答を得たとき。

(4) 滞納者の住民票が職権により消除され、かつ、所在及び財産の存否が不明であるとき。

(5) 法人で、経営実態及び財産の所在がともに不明であるとき。

(6) 出国が確認でき、在留資格が喪失された外国人で財産の存否が不明であるとき。

(7) 海外移住者で納税管理人等がなく、かつ、財産の存否が不明であるとき。

(即時消滅の基準)

第7条 法第15条の7第5項に規定する「徴収金を徴収することができないことが明らかであるとき」とは、次の各号のいずれかに該当する場合とする。

(1) 解散した法人又は解散登記はしていないが廃業して今後事業再開の見込みがないとき。

(2) 法人が破産法による破産手続が終了し、徴収の見込みがないとき。

(3) 会社再生法の規定により、その会社が免責されたとき。

(4) 滞納者が死亡し、相続人が不存在又は法定相続人全員が相続放棄したとき。

(5) 滞納者が死亡し、相続人が限定承認したときで相続財産に差押えに見合う財産がないとき。

(6) 滞納者が死亡し、相続すべき財産がない又は親族を発見できないとき。

(7) 滞納者が国内に財産を有しない外国人で、出国が確認でき、かつ、在留資格が喪失されたとき。

(8) 滞納者が海外移住者で、納税管理人等がなく、国内に財産がないとき。

(9) 生活保護世帯(それに準ずる者を含む。)で、滞納者及び家族の状況から今後3年以内に資力の回復が見込まれないとき。

(10) 刑務所に服役中で5年以内に出所が見込めないとき。

(11) 法定納期限の翌日から起算して3年を経過した徴収金のうち、滞納者所在及び滞納処分をすることができる財産がともに不明であるとき。

(12) 滞納処分(競落財産を含む。)による換価を行った後において、当該徴収金の残余がある場合であって、他に滞納処分をすることができないとき。

2 法第15条の7第1項第1号の規定による滞納処分の執行停止を行った場合において、前項各号のいずれかに該当することが判明したときは、同条第5項を適用する。

3 法第15条の7第1項第2号又は第3号の規定による滞納処分の執行停止を行った場合において、本条第1項各号のいずれかに該当することが判明したときは、法第15条の7第1項第1号に適用条項を変更した上で、同条第5項を適用する。

(課税年度、税目等による区分停止の実施)

第8条 村長は、滞納者の資力を勘案して、全体の滞納村税のうち、課税年度、税目又は相続し、若しくは承継した村税債務について区分し、滞納処分の執行停止を行うことができるものとする。

(滞納処分の執行停止の手続)

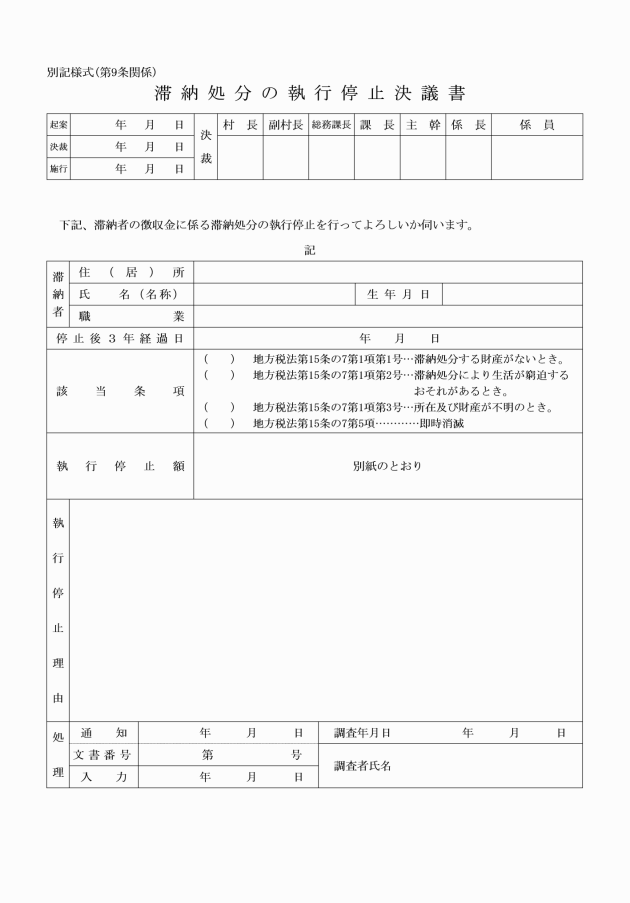

第9条 村長は、滞納処分の執行停止の決定は、滞納処分停止決議書(別記様式)により行うものとする。

2 前項の規定による決定をした場合は、当該決定をした年度の翌年度から滞納処分の執行停止の継続について確認するものとする。ただし、法第15条の7第5項の規定により、徴収金を納付した場合又は納入する義務を直ちに消滅した場合は、この限りでない。

(滞納処分の執行停止の通知)

第10条 村長は、前条第1項の規定により滞納処分の執行停止を決定したときは、法第15条の7第2項の規定に基づき、滞納処分停止通知書(山江村税条例施行規則様式第35号)により、その旨を滞納者に通知しなければならない。

(滞納処分の執行停止の取消し要件)

第11条 法第15条の8の規定により滞納処分の執行停止を取り消す場合は、次の各号のいずれかに該当する場合とする。

(1) 滞納者が滞納処分の対象となり得る財産を取得したとき。

(2) 滞納者の住所又は居所及び滞納処分の対象となり得る財産の所在が判明し、かつ、徴収の見込みが生じたとき。

(3) 滞納者が生活保護を廃止され、徴収の見込みが生じたとき。

(4) 滞納者が資力を回復し、徴収の見込みが生じたとき。

(滞納処分の執行停止の取消しの手続)

第12条 村長は、第8条の執行停止の決定をした後において、その停止に係る滞納者につき法第15条の7第1項各号のいずれにも該当する事実がないと認めるときは、法第15条の8第1項の規定に基づき、速やかに、その執行停止の取消しを決定しなければならない。

(滞納処分の執行停止の取消しの通知)

第13条 村長は、前条の規定により取消しの決定をしたときは、法第15条の8第2項の規定に基づき、滞納処分停止取消通知書(山江村税条例施行規則様式第37号)により、その旨を滞納者に通知しなければならない。

(その他)

第14条 この要綱に定めるもののほか、村税の滞納処分の執行停止及び即時消滅に関し必要な事項は、村長が別に定める。

附則

この要綱は、公布の日から施行する。