定額減税補足給付金(不足額給付)のご案内

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、令和5年分の所得等を基に推計で算定した令和6年分推計所得税額と令和6年度個人住民税所得割額等を用いて、定額減税しきれないと見込まれる額を「当初調整給付」として令和6年に支給しました。

今回、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回った方に対して、定額減税補足給付金(不足額給付)を給付します。

支給対象者

不足額給付Ⅰ

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

(例)

○ 令和5年所得に比べ、令和6年所得が減少したことにより、

令和6年分推計所得税額(令和5年所得)」 >「令和6年分所得税額(令和6年所得)」となった方

○こどもの出生等、扶養親族が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

○ 当初調整給付後に税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に一律対応することとされた方

不足額給付Ⅱ

以下のすべての要件を満たす方

(1)令和6年分所得税額及び令和6年度個人住民税所得割額がともに0円(納税義務者本人が定額減税対象外)

(2)税制度上「扶養親族」から外れてしまう

(事業専従者(青色・白色)あるいは対象者本人の所得が48万円超)

(3)世帯として、低所得世帯支援給付金の給付を受けていない

(R5非課税世帯7万円・R5均等割のみ課税世帯10万円・R6新たな非課税・均等割世帯10万円)

(例)

〇 青色事業専従者、事業専従者(白色)の方

〇 合計所得金額48万円超の方

支給金額

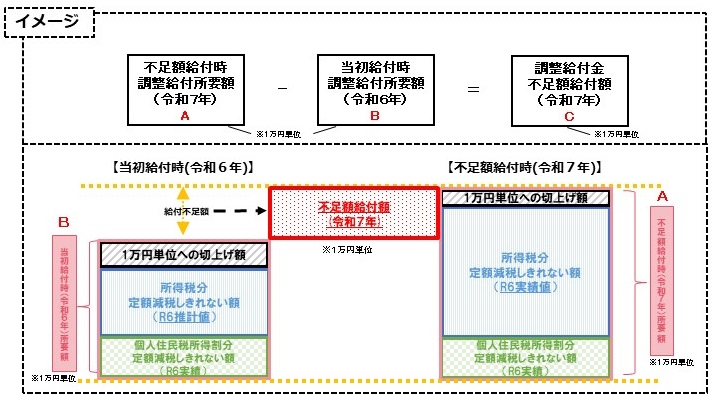

不足額給付Ⅰ

「不足額給付時調整給付所要額」と「当初給付時調整給付所要額」との差額を1万円単位で支給します。

不足額給付Ⅱ

原則4万円。ただし、令和6年1月1日時点で国外居住者であった場合は3万円。

手続き方法

プッシュ型方式

対象者には9月3日(水曜日)に支給のお知らせを発送しています。お知らせが届いた方は、原則として申請不要です。

給付を辞退される方や支給口座を変更される方は、9月12日(金曜日)までに該当する届出をご提出ください。

確認書方式

不足額給付ⅠまたはⅡの対象者で以下に該当される方には、支給確認書を9月3日(水曜日)に送付しています。申請期限までに必要書類を添えて支給確認書の提出をお願いします。

(1)給付金に関する口座登録がない方

(2)マイポータル公金受取口座の登録がない方

(3)令和6年1月2日以降に転入された方

※不足額給付ⅠまたはⅡに該当しているのに通知が届かない方は、税務課までご連絡ください。

支払予定日

支給確認書を受理・審査完了次第、順次振込を予定しています。

受付日によって変動しますが、支給確認書受理から振込完了まで2週間~1ヶ月程度の期間がかかります。

※支給確認書・申請書の記入漏れ、添付書類不足があった場合は受理されませんのでご注意ください。

申請期限

令和7年10月31日(金曜日) 当日消印有効

※期限までに提出がなかった場合は、給付金の支給を辞退したものと取り扱います。

定額減税に関する「詐欺行為」にご注意ください

定額減税については、山江村税務課や、国税庁(国税局・税務署を含む)、都道府県からから電話やメール、ショートメッセージなどで個人情報をお聞きするような連絡は行っていません。

「定額減税の関係で還付を受けられるので」や「還付金を振り込むので」と切り出し、銀行の口座情報を求められた際などは、情報を詐取されるなどの恐れがありますので、発信元が信頼できるものであるか十分にご注意ください。

お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いします。