住民税のしくみ

1.所得税と住民税について

(1)所得税とは

所得税は、所得税法に基づくもので、国税に分類されます。その年の1月1日から12月31日までの1年間に生じた個人の所得に課税される税金です。累進税率を適用しており、課税所得が増加するに従って、高い税率で課税されます。納付については税務署に納付します。

(2)住民税とは

住民税は、地方税法に基づくもので、地方税に分類されます。前年の所得に応じて、その年の1月1日現在住所または居所のある市町村で課税される道府県民税と市町村民税を合わせて「住民税」といいます。山江村では住民税として「村民税」と「県民税」を住民の方に課税・徴収しています。住民税の税額は、定められた額で一律に課される「均等割」と前年中の所得に応じて計算される「所得割」の合計額です。納付については市町村に納付します。

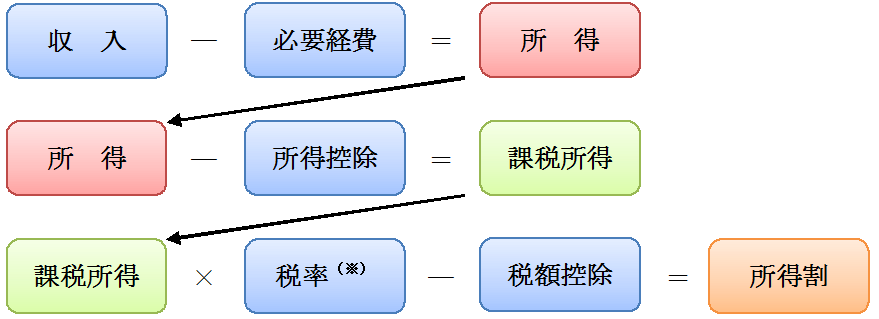

(3)税金の計算について

所得税・住民税の両方とも「収入金額」から「必要経費」を除いた「所得金額」を計算し、「所得金額」から基礎控除や配偶者控除、社会保険料控除などの「所得控除」を差し引いた残りの「課税所得」に対して税率を掛けますので、基本的な仕組みは同じです。両者には以下の(4)のような違いがあります。

(4)所得税と住民税の主な違い

1.現年所得課税と前年所得課税

・所得税はその年の所得に対してその年に課税されます(現年所得課税)。また、その年の12月の年末調整や翌年の確定申告で過不足分を清算します。

・住民税は前年中の所得に対して翌年度に課税されます(前年所得課税)。

2.均等割の有無

・住民税には前年中の合計所得が一定の額を超えると定額で課税される「均等割」 がありますが、所得税にはありません。住民税の「均等割額」は5,500円(県2,000円、村3,500円)です。

3.所得控除の額

・同額の控除 ⇨ 社会保険料控除、医療費控除、雑損控除、小規模企業共済等掛金控除

・異なる控除 ⇨ 基礎控除、生命保険料控除、扶養控除など上記以外の控除

4.税率

・所得税は所得合計から控除合計を差し引いた「課税所得」の額で税率が異なります。課税所得の額に応じて5%~40%まで段階的に分かれています(超過累進税率)。

・住民税の「所得割」は一律10%(村民税分6%、県民税分4%)。

2.住民税額と非課税者

住民税額は、「均等割額」と「所得割額」の合計額となります。

※ただし、以下に該当する方は均等割もしくは所得割、またはその両方が非課税となります。

★住民税が課税されない人(非課税者)

(1)所得割と均等割が非課税

・生活保護法による生活扶助を受けている人(令和2年分申告より)

・障がい者、未成年者、寡婦(夫)で前年中の所得金額が135万円以下の人

(2)均等割が非課税

前年中の所得金額が、下記の1.又は2.の金額以下の人(令和2年分申告より)

1.控除対象配偶者・扶養親族がいない場合 ⇨ 28万円+10万円

2.控除対象配偶者・扶養親族がいる場合 ⇨ 28万円×(本人+控除対象配偶者+扶養親族の数)+16.8万円+10万円

(3)所得割が非課税

前年中の所得金額が、下記の3.又は4.の金額以下の人(令和2年分申告より)

3.控除対象配偶者・扶養親族がいない場合 ⇨ 35万円+10万円

4.控除対象配偶者・扶養親族がいる場合 ⇨ 35万円×(本人+控除対象配偶者+扶養親族の数)+32万円+10万円

3.住民税額(均等割額・所得割額)計算のおおまかな流れ

★均等割額

均等割の納税義務のある人(上記の非課税者に該当しない人)に課税されます。

税額は一律5,500円です。

内訳は、県民税2,000円(本税1,000円、水とみどりの森づくり税500円、東日本大震災復興に伴う特例500円)。村民税3,500円(本税3,000円、東日本大震災復興に伴う特例500円)。

※東日本大震災復興に伴う特例の500円は、2023年度(令和5年度)まで。2024年度(令和6年度)からは森林環境税(仮称)となる予定。

★所得割額

所得割の納税義務のある人(上記の非課税者に該当しない人)は、一般的に以下の方法により計算された税額が課税されます。

※住民税の税率は一律10%(村民税6%、県民税4%)

(1)所得について ~種類と計算~

1.主な所得の種類

主な所得の種類は以下の通りです。この他、一時所得や利子所得など計10種類に分類され、所得に応じて総合課税、申告分離課税、源泉分離課税といった課税方法で課税されます。この所得は、国民健康保険などの保険料を算定する基礎となります。

所得の種類

| 種類 |

概要 |

| 事業所得 |

各種営業や農業などの自営業から生ずる所得 |

| 不動産取得 |

土地や建物、船舶などの貸付けから生ずる所得 |

| 給与所得 |

給与、賞与、各種手当(扶養手当、地域手当など。ただし、通勤手当や旅費などは原則課税されません。) |

| 雑所得 |

公的年金等 |

国民年金、厚生年金、公務員の共済年金、恩給などの所得 |

| その他 |

原稿料や生命保険の年金などの他の所得に当てはまらない所得 |

2.税金のかからない所得(非課税所得)

社会政策などの見地から、税金のかからない所得もあります。これを「非課税所得」といい、申告などの手続きは必要ないものとなっています。非課税所得は、所得税法、租税特別措置法及び特別法に明記されています。

例えば

・生活保護のための給付金

・傷病者や遺族の受ける恩給や年金(障害年金や遺族年金など)

・雇用保険の失業給付

・通勤手当、旅費のうち一定額(過剰なものは税金がかかります。)

・宝くじの賞金

3.給与と公的年金の所得計算

所得の計算は、一般的に「収入金額―必要経費=所得金額」となりますが、給与と公的年金に限り、「収入金額―給与所得控除または公的年金控除=所得金額」と計算します。

★給与所得控除の額は、以下の方法で計算します。(令和2年分申告より)

給与所得控除額計算表

|

給与等の収入金額

(給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,800,000円以下 |

収入金額×40%-100,000円

(550,000円に満たない場合は550,000円) |

| 1,800,000円超~3,600,000円以下 |

収入金額×30%+80,000円 |

| 3,600,000円超~6,600,000円以下 |

収入金額×20%+440,000円 |

| 6,600,000円超~8,500,000円以下 |

収入金額×10%+1,100,000円 |

| 8,500,000円超(注) |

1,950,000円(上限) |

※ただし、給与等の収入金額が660万円未満の場合の給与所得控除額は、上記にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)によります。

「例」:給与収入金額500万円の場合、上記表より給与所得控除額は、500万円×20%+440,000円で144万円となり、給与所得額は500万円-144万円で356万円となる。

★公的年金に係る雑所得の控除額は、その年の1月1日現在の年齢で以下の方法で計算します。(令和2年分申告より)

公的年金等控除額計算表

| 公的年金等控除額 |

| 年齢区分 |

公的年金等の収入金額 |

公的年金等に係る雑所得以外の所得に係る合計所得金額 |

| 1,000万円以下 |

1,000万円超

2,000万円以下 |

2,000万円超 |

| 65歳以上 |

330万円以下 |

110万円 |

100万円 |

90万円 |

| 330万円超~410万円以下 |

収入金額×25%+27万5,000円 |

収入金額×25%+17万5,000円 |

収入金額×25%+7万5,000円 |

| 410万円超~770万円以下 |

収入金額×15%+68万5,000円 |

収入金額×15%+58万5,000円 |

収入金額×15%+48万5,000円 |

| 770万円超~1,000万円以下 |

収入金額×5%+145万5,000円 |

収入金額×5%+135万5,000円 |

収入金額×5%+125万5,000円 |

| 1,000万円超 |

195万5,000円 |

185万5,000円 |

175万5,000円 |

| 65歳未満 |

130万円以下 |

60万円 |

50万円 |

40万円 |

| 130万円超~410万円以下 |

収入金額×25%+27万5,000円 |

収入金額×25%+17万5,000円 |

収入金額×25%+7万5,000円 |

| 410万円超~770万円以下 |

収入金額×15%+68万5,000円 |

収入金額×15%+58万5,000円 |

収入金額×15%+48万5,000円 |

| 770万円超~1,000万円以下 |

収入金額×5%+145万5,000円 |

収入金額×5%+135万5,000円 |

収入金額×5%+125万5,000円 |

| 1,000万円超 |

195万5,000円 |

185万5,000円 |

175万5,000円 |

「例」:65歳以上で公的年金収入金額が500万円、それ以外の雑所得が1,000万円以下の場合、上記表より公的年金等合計所得金額は500万円×15%+68万5,000円で143万5,000円となる。

(2)所得控除について

社会保険料控除、生命保険料控除、扶養控除、基礎控除などで、所得税と住民税では控除内容がほぼ同一であるものの、控除額は住民税の方が低く定められています。所得控除の種類及び両者の控除額の差は以下のとおりです。(令和2年分申告より)

人的控除

| 区分 |

控除額 |

人的控除の差異 |

| 住民税 |

所得税 |

| 基礎控除 |

43万円 |

48万円 |

5万円 |

| 配偶者控除(別表1)※納税者本人の合計所得金額が1,000万円を超えると適用を受けられない。 |

| 配偶者特別控除(別表2)※納税者本人の合計所得金額が1,000万円を超えると適用を受けられない。また、配偶者の合計所得金額が123万円を超えても同様。 |

| 障害者控除 |

普通障害 |

26万円 |

27万円 |

1万円 |

| 特別障害 |

30万円 |

40万円 |

10万円 |

| 同居特別障害 |

53万円 |

75万円 |

22万円 |

| 寡婦控除(別表3)※納税者本人の合計所得金額が500万円を超えると適用を受けられない。 |

| ひとり親控除(別表4)※納税者本人の合計所得金額が500万円を超えると適用を受けられない。 |

| 勤労学生控除 |

26万円 |

27万円 |

1万円 |

| 扶養控除 |

※0~15歳の年少者の扶養控除額は0円。ただし、扶養親族の人数には含まれる。 |

| 一般(16~18歳、23~69歳) |

33万円 |

38万円 |

5万円 |

| 特定(19~22歳) |

45万円 |

63万円 |

18万円 |

| 老人(70歳以上) |

38万円 |

48万円 |

10万円 |

| 同居老親(70歳以上の両親・祖父母) |

45万円 |

58万円 |

13万円 |

※所得税と住民税の人的控除の差に基づく負担額の調整措置として調整控除があります。

(別表1:配偶者控除)

| 納税者本人の合計所得金額 |

住民税 |

所得税 |

人的控除の差異 |

| 一般 |

老人 |

一般 |

老人 |

一般 |

老人 |

| 900万円以下 |

33万円 |

38万円 |

38万円 |

48万円 |

5万円 |

10万円 |

| 900万円超~950万円以下 |

22万円 |

26万円 |

26万円 |

32万円 |

4万円 |

6万円 |

| 950万円超~1,000万円以下 |

11万円 |

13万円 |

13万円 |

16万円 |

2万円 |

3万円 |

(別表2:配偶者特別控除)

| 配偶者の合計所得金額 |

納税者本人の合計所得金額 |

| 900万円以下 |

900万円超~950万円以下 |

950万円超~1,000万円以下 |

| 48万円超~95万円以下 |

33万円(38万円) |

22万円(26万円) |

11万円(13万円) |

| 95万円超~100万円以下 |

33万円(36万円) |

22万円(24万円) |

11万円(12万円) |

| 100万円超~105万円以下 |

31万円 |

21万円 |

11万円 |

| 105万円超~110万円以下 |

26万円 |

18万円 |

9万円 |

|

110万円超~115万円以下 |

21万円 |

14万円 |

7万円 |

| 115万円超~120万円以下 |

16万円 |

11万円 |

6万円 |

| 120万円超~125万円以下 |

11万円 |

8万円 |

4万円 |

| 125万円超~130万円以下 |

6万円 |

4万円 |

2万円 |

| 130万円超~133万円以下 |

3万円 |

2万円 |

1万円 |

※表内の()内の金額は所得税控除額。()がないものは住民税と所得税の控除額が同額のもの。

(別表3:寡婦控除)

| 区分 |

本人所得 |

扶養親族あり(子以外) |

扶養親族なし |

| 死別 |

500万円以下 |

26万円(27万円) |

26万円(27万円) |

| 離別 |

500万円以下 |

26万円(27万円) |

控除なし |

※表内の()内の金額は所得税控除額。

(別表4:ひとり親控除)

| 区分 |

本人所得 |

扶養親族あり(子) |

扶養親族なし |

| 死別 |

500万円以下 |

30万円(35万円) |

控除なし |

| 離別 |

500万円以下 |

30万円(35万円) |

控除なし |

| 未婚 |

500万円以下 |

30万円(35万円) |

控除なし |

※表内の()内の金額は所得税控除額。

物的控除

生命保険料控除・個人年金保険料控除

(旧制度:平成23年12月31日以前に契約締結されたもの)

| 住民税 |

所得税 |

| 15,000円以下 |

保険料の全額 |

25,000円以下 |

保険料の全額 |

| 15,001円~40,000円以下 |

保険料×1/2+7,500円 |

25,001円~50,000円 |

保険料×1/2+12,500円 |

| 40,001円~70,000円以下 |

保険料×1/4+17,500円 |

50,001円~100,000円 |

保険料×1/4+25,000円 |

| 70,001円以上 |

一律35,000円 |

100,000円以上 |

一律50,000円 |

| 一般生命保険料、個人年金保険料両方がある場合にはそれぞれに計算し合算する。(最高70,000円) |

一般生命保険料、個人年金保険料両方がある場合にはそれぞれに計算し合算する。(最高100,000円) |

(新制度:平成24年1月1日以降に契約締結されたもの)

| 住民税 |

所得税 |

| 12,000円以下 |

保険料の全額 |

20,000円以下 |

保険料の全額 |

| 12,001円~32,000円 |

保険料×1/2+6,000円 |

20,001円~40,000円 |

保険料×1/2+10,000円 |

| 32,001円~56,000円 |

保険料×1/4+14,000円 |

40,001円~80,000円 |

保険料×1/4+20,000円 |

| 56,001円以上 |

一律28,000円 |

80,001円以上 |

一律40,000円 |

| 一般生命保険料、介護医療保険料、個人年金保険料が複数ある場合はそれぞれに計算し合算する。(最高70,000円) |

一般生命保険料、介護医療保険料、個人年金保険料が複数ある場合はそれぞれに計算し合算する。(最高120,000円) |

★一般生命保険料・個人年金保険料について新旧両制度を適用する場合には、それぞれの控除限度額は住民税28,000円・所得税40,000円となります。ただし、新旧両制度を適用する場合よりも旧制度のみを適用する方が有利になる場合には、旧制度のみを選択することが可能です。

★新旧両制度を適用する場合の一般生命保険料、介護医療保険料、個人年金保険料の合算額の上限は住民税70,000円・所得税120,000円となります。

地震保険料等控除

| 区分 |

住民税 |

所得税 |

| 支払保険料 |

控除額 |

支払保険料 |

控除額 |

| 1.地震保険料 |

地震等損害部分の保険料 |

保険料×1/2(最高25,000円) |

地震等損害部分の保険料 |

保険料の全額(最高50,000円) |

| 2.長期損害保険料 |

5,000円以下 |

保険料の全額 |

10,000円以下 |

保険料の全額 |

| 5,001円~15,000円 |

保険料×1/2+2,500円 |

10,001円~20,000円 |

保険料×1/2+5,000円 |

| 15,001円以上 |

一律10,000円 |

20,000円以上 |

一律15,000円 |

| 3.別々の保険契約で1.と2.の両方がある場合 |

1.と2.のそれぞれの区分による。 |

1.と2.のそれぞれの合算額(最高25,000円) |

1.と2.のそれぞれの区分による。 |

1.と2.のそれぞれの合算額(最高50,000円) |

| 4.一つの保険契約で1.と2.の両方を兼ねている場合 |

1.と2.のいずれか片方で計算。 |

1.又は2.の控除額 |

1.と2.のいずれか片方で計算。 |

1.又は2.の控除額 |

その他の控除

雑損控除

(1)損失額ー補てん金ー合計所得金額の1/10

(2)災害関連支出ー補てん金ー50,000円

(1)、(2)のどちらか多い方の額

※詳しくは国税庁HPを参照

医療費控除

(1)医療費ー補てん金ー100,000円

(2)総所得金額等×5%

(1)、(2)のどちらか低い方の額(控除限度額200万円)

(3)医療費控除の特例(セルフメディケーション税制)

※詳しくは国税庁HPを参照

社会保険料控除・小規模企業共済等掛金控除

支払額が控除額となります。

(3)課税所得について

課税所得は、前述のとおり「所得ー所得控除」により求め、課税所得に税率を掛け税額(税額控除前)を求めます。なお、課税所得に1,000円未満の端数があるとき、又はその全額が1,000円未満であるときは、その端数の金額又はその全額を切り捨てます。

(4)税率について

住民税

| 村民税 |

県民税 |

| 6% |

4% |

| 合計10%(一律) |

所得税

| 課税所得金額 |

税額 |

| 195万円未満 |

×5% |

| 195万円以上~330万円未満 |

×10%-97,500円 |

| 330万円以上~695万円未満 |

×20%-427,500円 |

| 695万円以上~900万円未満 |

×23%-636,000円 |

| 900万円以上~1,800万円未満 |

×33%-1,536,000円 |

| 1,800万円以上~4,000万円未満 |

×40%-2,796,000円 |

| 4,000万円以上 |

×45%-4,796,000円 |

(5)税額控除について

税額控除とは、(3)課税所得と(4)税率から求められた税額から控除するものをいい、控除された後の税額が納めるべき税額(住民税・所得税)となります。税額控除の種類は住民税、所得税ともに基本的に同じですが、住民税は調整控除という特有の税額控除があり、寄付金控除についても住民税は税額控除ですが、所得税は所得控除となるなどの違いがあります。

主なものについて以下のとおりです。

★調整控除

税源移譲に伴い生じる所得税と住民税の人的控除(基礎控除、扶養控除)の差額に基因する負担増を調整するため、所得割額から一定の金額を控除するもの。

人的控除額の差額に基づく調整控除

| 合計課税所得金額 |

控除額 |

| 200万円以下 |

以下の1⃣と2⃣のいずれか少ない額の5%

1⃣人的控除額(基礎控除含む)の差額の合計額

2⃣住民税の合計課税所得金額 |

| 200万円超 |

以下の3⃣から4⃣を差し引いた額(5万円以下の場合は5万円)の5%

3⃣人的控除額(基礎控除含む)の差額の合計額

4⃣住民税の合計課税所得金額ー200万円 |

※上記表中の5%の根拠は、村民税3%、県民税2%

★寄附金控除

住民税の寄附金控除は所得税の所得控除方式とは違い、税額控除方式となっています。控除される内容や額は以下のとおりです。

寄附金控除の内容

| 控除の対象となる寄附金 |

・地方公共団体(都道府県・市町村)ふるさと納税

・社会福祉法人熊本県共同募金会

・日本赤十字社熊本県支部

・熊本県または山江村が条例で指定した団体 |

| 控除方式 |

税額控除方式 |

| 寄附金控除の適応対象金額 |

2千円を超える額 |

| 控除対象となる寄附金の限度額 |

総所得金額等(総合課税・分離課税に係る所得の合計から繰越控除を適用した後の金額)の30% |

(1)基本控除

A:村民税控除の対象となる寄附金の合計額

B:県民税控除の対象となる寄附金の合計額

C:総所得金額等の30%相当額

★村民税基本控除額=(A又はCのいずれか少ない額)-2,000円)×6%

★県民税基本控除額=(B又はCのいずれか少ない額)ー2,000円)×4%

(注)寄附金の合計額は総所得金額等の30%が上限です。

(2)特例控除(ふるさと納税のみ)

控除額=(都道府県・市町村への寄附金の合計額ー2,000円)×{90%-(0から45%)※1×1.021(復興特別所得税※2)}

★村民税特例控除額※3=控除額×3/5

★県民税特例控除額※3=控除額×2/5

※1:所得税の限界税率とは、特例控除を受けようとする人の所得税で適用されるとみなされる最大税率です。所得税は45%までの超過累進課税になっており、課税所得金額に応じて税率が異なります。所得税の限界税率は、必ずしも実際の所得税率と一致するわけではありません。

※2:平成26年度から復興特別所得税の課税に伴う調整で計算方法が変わりました。なお、所得税と村民税・県民税の控除額の合計は前年までと変わりません。

※3:特例控除の上限は、寄附金税額控除前における村民税・県民税の所得割のそれぞれ20%相当額です。

(3)申告特例控除(ふるさと納税ワンストップ特例制度が適用される場合のみ)

控除額=(都道府県・市町村への寄附金の合計額ー2,000円)×5から33%(所得税の限界税率)※4×1.021(復興特別所得税)

★村民税申告特例控除額=控除額×3/5

★県民税申告特例控除額=控除額×2/5

※4:所得税における控除額に代えて、所得税寄附金控除分相当額が控除されます。33%以上の所得税率の方は、ワンストップ特例制度の対象ではありません。また、所得税の限界税率は、必ずしも実際の所得税率と一致するわけではありません。

ふるさと納税ワンストップ特例制度の詳細についてはこちら

★その他の税額控除

その他の税額控除としては、外国税額控除や配当控除、住宅借入金等特別控除が所得税で満額適用されない場合の住民税からの減額措置、配当割額または株式等譲渡所得割額の控除があります。

(6)所得割と住民税額について

上述のように所得割額を算出し、均等割額と合わせた額が住民税額となります。

住民税額 = 均等割額 + 所得割額

4.納税の方法

住民税は、市町村が行政処分により税額を決定する賦課課税方式が採用されています。また、納付の方法には普通徴収と特別徴収があり、特別徴収には、給与からの特別徴収と年金からの特別徴収があります。

(1)普通徴収

給与所得者以外の人や給与支払者が特別徴収義務者(所得税の源泉徴収義務者)ではない給与所得者の住民税は、市町村が発行する納税通知書により通知され、年4回に分けて納付します。これを「普通徴収」といい、納期は6月、8月※、11月、翌1月の4期となってます。納付には、窓口納付や口座振替での納付が可能です。

※令和2年度のみ、7月豪雨災害に伴い8月納期を9月納期に変更しています。

(2)給与からの特別徴収(給与天引き)

特別徴収税額通知書により、市町村から給与支払者を通じて給与所得者(納税義務者)に通知され、毎月の給与からの天引きにより給与支払者が市町村に納付します。天引きは6月から翌年5月までの12ヵ月で行われます。なお、給与所得と給与以外の所得の両方がある方は、基本的にすべて特別徴収による納付となりますが、申告時に特別徴収と普通徴収の二つの納付方法で納めることを選択することができます。ただし、特別徴収によって納付すべき給与所得に係る税額を普通徴収で納付することはできませんのでご注意ください。

【特別徴収(天引き)の流れ】

(3)年金からの特別徴収

65歳以上の公的年金を受給されている方で、住民税を納税する義務がある方が対象となります。住民税が公的年金から特別徴収(天引き)されることとなり、年金支払者である日本年金機構などが、年金受給者の代わりに直接市町村に住民税を納めるようになりました。ただし、年金から特別徴収される税額は、公的年金の収入・所得に係る税額であり、公的年金以外に給与収入やその他の収入がある方については、公的年金以外に係る税額を普通徴収もしくは給与からの特別徴収で納めることになります。また、65歳以上の方が、公的年金に係る税額を普通徴収で納めることはできませんのでご注意ください。

個人住民税の公的年金からの特別徴収(天引き)制度について(PDF:1.02メガバイト) 個人住民税の公的年金からの特別徴収(天引き)制度について(PDF:1.02メガバイト)

5.納税管理人、相続人の選任

(1)納税管理人

国外転出等の理由により納税通知書等の受取や納税が困難な場合は、納税管理人の指定が必要です。この手続きは指定される方の承認が必要となりますので、本人及び納税管理人の署名押印をお願いします。詳細については税務課までお問合せください。

(2)相続人

納税義務者の方がお亡くなりになった場合、納税通知書等を送付するため、相続人の代表者を指定して頂く必要があります。納税義務者は相続人の方全員にありますが、家庭裁判所に申し立てることにより、相続放棄等をすることができます。詳細は、代表者の指定については税務課、相続放棄等については熊本家庭裁判所人吉支部へお問い合わせください。

|